Bài viết chuyên khảo QII/2023 - Phòng Vận tải dầu khí

Tác giả: Nguyễn Thị Hồng Liên

Đồng tác giả: Nguyễn Tùng Khánh, Hà Huy Hùng

Nguồn: BIMCO (Công hội Hàng hải Quốc tế và vùng Baltic)

= = = = =

Tổng quan và triển vọng thị trường vận tải tàu dầu trong quý 1 năm 2023.

Một loạt các yếu tố thuận lợi cùng lúc xuất hiện đẩy thị trường tàu dầu lên mức cao nhất trong 15 năm trở lại đây.

Ông Niels Rasmussen, trưởng bộ phận phân tích vận chuyển tại BIMCO nhận định: “Mặc dù rủi ro vẫn tồn tại, nhưng tất cả các chỉ số đều phản ánh sự ổn định và bền vững của thị trường tàu dầu, điều chưa từng thấy kể từ khi cuộc khủng hoảng tài chính xảy ra vào năm 2008”.

Một số điểm nổi bật:

- Nhu cầu vận chuyển hàng hóa dự báo sẽ tăng trưởng nhanh hơn nguồn cung tàu trong suốt 2 năm 2023 và 2024.

- Chúng tôi dự đoán nhu cầu đối với tàu chở dầu thô trong năm 2024 sẽ tăng thêm khoảng 4,5%-6,5% so với năm 2022, trong khi nguồn cung tàu bị giảm sút khoảng 0,6%. Tương tự đối với thị trường vận tải tàu dầu sản phẩm, chúng tôi dự kiến tăng trưởng đối với nhu cầu là khoảng 6%-8%, trong khi đó, nguồn cung tàu bị sụt giảm khoảng 0,7%.

- Giá cước thuê tàu chuyến, giá cước thuê tàu định hạn và giá tàu cũ đều sẽ tăng trong suốt 2 năm 2023 và 2024.

- Sự phục hồi của nền kinh tế Trung Quốc cùng với nhu cầu về nhiên liệu máy bay tăng cao sau khi quốc gia này mở cửa trở lại là những yếu tố then chốt dẫn đến sự tăng trưởng về nhu cầu hàng hóa.

- Bên cạnh đó, chúng tôi dự đoán quãng đường chuyên chở hàng hóa bình quân sẽ tăng lên khoảng 3%-4% sau khi lệnh cấm vận của Châu Âu đối với dầu mỏ và các sản phẩm từ dầu mỏ của Nga được thực thi.

- Số lượng tàu mới tham gia vào thị trường vận tải chỉ ở mức khiêm tốn do số lượng tàu dầu được đặt đóng mới trong những năm qua khá ít ỏi. Kết hợp với tốc độ chạy biển được dự đoán sẽ giảm khoảng 2%-3% do các quy định về giảm lượng khí thải cacbon ra môi trường nên về tổng thể, nguồn cung tàu sẽ sụt giảm.

- Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA) dự đoán giá dầu sẽ giảm trong suốt 2 năm 2023 và 2024, trong đó giá dầu Brent sẽ rơi xuống dưới 80 đô la Mỹ/thùng vào năm 2024.

- Quỹ Tiền tệ Quốc tế (IMF) dự đoán tăng trưởng tổng sản phẩm nội địa (GDP) toàn cầu là 2,9% vào năm 2023 và 3,1% vào năm 2024 nhưng nhấn mạnh rằng cán cân rủi ro vẫn nghiêng về hướng tiêu cực.

- Chúng tôi dự báo thị trường vẫn tiềm ẩn những rủi ro. Nhu cầu về hàng hóa có thể sẽ chịu ảnh hưởng bởi sự giảm tốc của tăng trưởng kinh tế thế giới và quá trình cải cách cơ cấu chưa được hình thành.

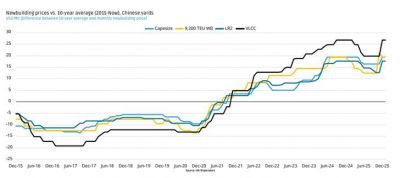

Sự thay đổi cung, cầu của tàu chở dầu thô qua các năm

Sự thay đổi cung, cầu của tàu chở dầu thành phẩm qua các năm

Định hướng nhu cầu:

Mặc dù cả thị trường vận tải dầu thô và dầu sản phẩm đều phải đối mặt với những thách thức trong vài tháng qua, chúng tôi vẫn duy trì sự lạc quan đối với triển vọng của thị trường trong năm 2023 và 2024. Trong năm 2023, chúng tôi ước tính nhu cầu hàng hóa chuyên chở sẽ tăng khoảng 0%-1% đối với tàu chở dầu thô và từ 1,5%-2,5% đối với tàu chở dầu sản phẩm, còn trong năm 2024, mức tăng trưởng kỳ vọng là từ 1%-2% cho cả hai mặt hàng này.

So sánh với số liệu của báo cáo trước, thì tốc độ tăng trưởng sẽ bị chậm hơn một chút vào năm 2023 nhưng sẽ nhanh hơn vào năm 2024. Tuy nhiên, chúng tôi vẫn dự đoán quãng đường chuyên chở bình quân đối với dầu thô và dầu sản phẩm sẽ tăng từ 3% đến 4% trong năm nay do sự thay đổi các mô hình thương mại sau khi lệnh cấm nhập khẩu dầu từ Nga của liên minh Châu Âu có hiệu lực.

Dự báo GDP thế giới

Theo dự đoán từ Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA), mức tăng trưởng tiêu thụ nhiên liệu lỏng là 1,1 triệu thùng/ngày (tăng 1,1%) trong năm 2023 và 1,8 triệu thùng/ngày (tăng 1,8%) trong năm 2024, đạt đến mức cao kỷ lục là 102,3 triệu thùng/ngày vào cuối năm sau. Tuy nhiên, Cơ quan Năng lượng Quốc tế (IEA) dự đoán mức tăng trưởng thậm chí còn nhanh hơn, với mức tiêu thụ sẽ đạt 101,9 triệu thùng/ngày trong năm 2023.

Tăng trưởng kinh tế Trung Quốc được kỳ vọng sẽ phục hồi mạnh mẽ khi đại dịch COVID-19 kết thúc, việc dỡ bỏ hoàn toàn hạn chế đi lại sẽ là động lực chính cho tăng trưởng kinh tế. Sự gia tăng nhu cầu nhiên liệu bay được dự đoán sẽ chiếm ít nhất một nửa nhu cầu về nhiên liệu sắp tới.

Quỹ tiền tệ quốc tế (IMF) đã điều chỉnh dự báo tăng trưởng kinh tế toàn cầu lên 2,9% (+ 0,2 điểm phần trăm) cho năm 2023 và 3.1% (- 0.1 điểm phần trăm) cho năm 2024. Nguyên nhân then chốt của sự phục hồi trong năm 2023 là triển vọng tăng trưởng kinh tế của Trung Quốc được cải thiện sau khi đại dịch COVID-19 kết thúc, do đó Quỹ tiền tệ quốc tế (IMF) đã điều chỉnh mạnh dự kiến tăng trưởng kinh tế của nước này trong năm 2023 lên mức 5,2% (tăng từ 4,4%), trong khi dự kiến cho năm 2024 được giữ nguyên ở mức 4,5%.

Sự thay đổi trong tiêu thụ dầu năm 2024 so với năm 2022, triệu thùng/ngày

Dự báo tăng trưởng kinh tế của các nền kinh tế phát triển đã được điều chỉnh lên mức 1,2% (+ 0,1 điểm phần trăm) vào năm 2023 và 1,4% (- 0,2 điểm phần trăm) vào năm 2024. Trong cả 2 năm, dự báo đối với Hoa Kỳ và đối với các nền kinh tế lớn trong Khu vực đồng tiền chung Châu Âu (Euro) đã có sự tăng nhẹ, còn các nền kinh tế phát triển lớn khác được dự báo tăng trưởng thấp hơn. Trong khi đó, tăng trưởng kinh tế của Vương quốc Anh được dự báo sẽ chậm lại vào cuối năm 2024, thậm chí còn chậm hơn năm 2022.

Cơ quan Thông tin Năng lượng Hoa Kỳ (EIA) dự báo Trung Quốc sẽ chiếm 38% tăng trưởng nhu cầu dầu toàn cầu từ năm 2022-2024, còn Ấn Độ sẽ chiếm 18%. Đối với các quốc gia tại khu vực Trung Đông, con số này là 15%. Phần tăng trưởng còn lại được phân bổ cho các khu vực khác trên thế giới. Một điều đáng ngạc nhiên là nhu cầu dầu mỏ tại châu Âu được dự kiến sẽ giảm hơn nữa, với dự báo kết thúc năm 2024 ở mức thấp hơn năm 2022 là 4% và thấp hơn so với năm 2019 là 6%.

Sản lượng khai thác dầu mỏ toàn cầu vào năm 2024 được dự báo sẽ cao hơn 2,0 triệu thùng/ngày so với năm 2022. Sản lượng tại khu vực Bắc Mỹ sẽ tăng 1,8 triệu thùng/ngày với 73% nguồn cung đến từ Hoa Kỳ. Sản lượng khai thác của Nga sẽ giảm 1,1 triệu thùng/ngày. Đây là mức giảm thấp hơn so với dự đoán trước đây vì có vẻ như Nga đã thành công hơn trong việc tìm kiếm khách mua dầu mới.

Khối lượng luân chuyển dầu thành phẩm của Nga

bằng đường biển theo điểm đến

Điểm đến của dầu thô xuất khẩu từ Nga đã được dịch chuyển sang Ấn Độ, Trung Quốc và các quốc gia ở khu vực Địa Trung Hải. Khối lượng luân chuyển dầu thô xuất khẩu từ Nga trong tháng 02/2023 trung bình cao hơn 24% so với tháng 11/2022 (trước khi lệnh trừng phạt của Phương Tây đối với dầu thô Nga có hiệu lực) và tăng hơn gấp đôi so với năm trước (2022). Quá trình dịch chuyển của giao dịch thương mại tàu chở dầu sản phẩm cũng đã bắt đầu, các khách hàng mới của Nga đã xuất hiện tại khu vực Địa Trung Hải, Châu Á và Châu Mỹ. Khối lượng luân chuyển trung bình đối với dầu sản phẩm của Nga trong tháng 02/2023 đã tăng 13% so với tháng trước đó, và tăng 23% so với năm trước.

Giá dầu thô

Giá dầu thô đã giảm đáng kể so với mức giá cao nhất trong năm 2022 và EIA dự đoán rằng giá dầu thô sẽ tiếp tục trượt dốc. Giá dầu Brent biển Bắc trung bình dự kiến sẽ đứng ở mức 84 USD/thùng vào năm 2023 và 78 USD/thùng vào năm 2024, giảm từ mức trung bình 101 USD/thùng trong năm 2022. Điều này sẽ góp phần hỗ trợ cho sự gia tăng về nhu cầu.

Giá dầu thô đã giảm đáng kể so với mức giá cao nhất trong năm 2022 và EIA dự đoán rằng giá dầu thô sẽ tiếp tục trượt dốc. Giá dầu Brent biển Bắc trung bình dự kiến sẽ đứng ở mức 84 USD/thùng vào năm 2023 và 78 USD/thùng vào năm 2024, giảm từ mức trung bình 101 USD/thùng trong năm 2022. Điều này sẽ góp phần hỗ trợ cho sự gia tăng về nhu cầu.

Định hướng nguồn cung.

Chúng tôi dự báo đội tàu chuyên chở dầu thô sẽ tăng trưởng 1,9% và đội tàu chuyên chở dầu sản phẩm sẽ tăng 1,4 % trong năm 2023, mức tăng trưởng tương ứng của mỗi đội tàu trong năm 2024 là 0,0% và 0,4%.

Số lượng tàu chuyên chở hàng lỏng được đặt đóng mới ở mức khá khiêm tốn, và chiếm 5,4% tổng số lượng tàu chuyên chở dầu thô và 4,4% số lượng tàu chuyên chở dầu sản phẩm, kết hợp với một số lượng tàu cũ sẽ bị phá dỡ, sẽ khiến cho tốc độ tăng trưởng của đội tàu chở hàng lỏng bị hạn chế.

Ngoài ra, chúng tôi cho rằng năng suất của đội tàu sẽ bị giảm khi tốc độ tàu được điều chỉnh thấp hơn nhằm tuân thủ các quy định EEXI (Chỉ số hiệu quả năng lượng đối với tàu hiện có) và CII (Chỉ thị cường độ các bon của tàu). Tuy nhiên, so với báo cáo đã được xuất bản, hiện tại chúng tôi dự báo rằng việc này sẽ ảnh hưởng rõ hơn vào năm 2024; do đó, chúng tôi ước tính mức giảm tốc độ của đội tàu là 0,5-1,5% vào năm 2023 và 1-2% vào năm 2024.

Các hợp đồng đóng mới tàu rất có thể sẽ tăng lên khi số lượng hợp đồng cũ cạn kiệt và chủ tàu dầu vẫn được hưởng lợi một cách bền vững. Giá đóng mới tàu dầu thậm chí có thể sẽ giảm nhẹ nếu như việc giao những tàu container và tàu LNG (khí hoá lỏng tự nhiên) của các hợp đồng ký trước bị chậm lại tại các nhà máy đóng tàu. Đây cũng là một cơ hội tốt cho các chủ tàu ký hợp đồng đóng những con tàu dầu mới được thiết kế tuân theo các quy định giảm phát thải cacbon trong tương lai.

Căn cứ vào tất cả các yếu tố nói trên, nguồn cung tàu chở dầu thô thực tế ước tính tăng 0,9% trong năm 2023 và giảm 1,5% vào năm 2024. Nguồn cung tàu chở dầu sản phẩm sẽ tăng 0,4% vào năm 2023 và giảm 1,1% vào năm 2024.

Dự báo đội tàu dầu thô

Dự báo đội tàu dầu thành phẩm

Kết luận

Theo dự báo của chúng tôi, nhu cầu đối với tàu chuyên chở dầu thô sẽ tăng nhanh hơn nguồn cung từ 2,5 đến 3,5 điểm phần trăm trong cả năm 2023 và 2024. Thị trường phân khúc tàu chở dầu sản phẩm được dự kiến sẽ còn tốt hơn nữa, với lượng cầu vượt cung từ 4,5 đến 5,5 điểm phần trăm trong năm 2023 và 2 đến 3 điểm phần trăm trong năm 2024.

Không có gì đáng ngạc nhiên, chúng tôi dự đoán rằng việc thắt chặt điểm cân bằng của nguồn cung và cầu sẽ dẫn đến tăng giá cước thuê tàu chuyến, giá cước thuê tàu định hạn, và giá tàu cũ.

Trên thực tế, chúng tôi cho rằng thị trường vận tải sẽ trải qua một giai đoạn phát triển mạnh mẽ, bền vững chưa từng thấy kể từ khi cuộc khủng hoảng tài chính diễn ra vào năm 2008.

Rõ ràng, theo dự báo của chúng tôi thì rủi ro vẫn còn tiềm ẩn. Nhu cầu về dầu phụ thuộc chủ yếu vào sự phục hồi của nền kinh tế Trung Quốc, trong đó tăng trưởng của nhu cầu nội địa cũng như nhu cầu toàn cầu về nhiên liệu máy phục vụ du lịch ra/vào Trung Quốc đóng vai trò then chốt. Nguồn cung hàng hóa có thể bị ảnh hưởng nếu Nga thất bại trong tiến trình duy trì xuất khẩu sản phẩm dầu mỏ và chính phủ Trung Quốc lại cắt giảm hạn ngạch xuất khẩu.

Mặc dù cán cân cung cầu vẫn có thể thắt chặt ngay cả khi quãng đường chuyên chở bình quân không tăng hoặc tốc độ của tàu không bị giảm, nhưng theo chúng tôi dự đoán, cả hai yếu tố này là động lực chính tạo nên sức mạnh đáng kể của thị trường. Nếu những thay đổi trong giao dịch thương mại và kế hoạch hành động không thành hiện thực, thì thị trường vận tải và mua bán tàu cũ sẽ không đạt đến mức cao như được dự báo.

Ngay cả khi không có những dịch chuyển cơ cấu, cán cân cung/cầu trong năm 2024 sẽ vẫn mạnh hơn so với năm 2022 nếu như mức tăng trưởng của đội tàu và nhu cầu hàng hóa chuyên chở theo dự báo của chúng tôi là chính xác. Như vậy, để có thể làm suy yếu sức mạnh của thị trường một cách toàn diện thì cần phải có rất nhiều yếu tố thay đổi mà không ai có thể dự đoán nổi.

= = =

Nguồn: https://www.bimco.org/news/market_analysis/2023/20230228-smoo-tanker