Bản tin quý 3/2023 của BIMCO

1. Những điểm nổi bật

Nhu cầu vận chuyển:

- Tăng trưởng GDP của Trung Quốc có thể đạt mức bình quân 4,9% trong giai đoạn 2023-2024, nhưng nguy cơ bất ổn vẫn tồn tại trong bối cảnh kinh tế phát triển chậm lại.

- Nhu cầu vận chuyển quặng sắt được dự báo tăng trưởng 4,5% từ 2022 đến 2024. Năm 2024, mức tăng trưởng có thể thấp hơn do nhu cầu từ Trung Quốc yếu đi.

- Nhu cầu vận chuyển than trong năm 2024 được dự báo là tăng trưởng cao hơn 2,4% so với năm 2022. Năm 2024, nhu cầu thấp hơn từ các nền kinh tế phát triển và sản lượng khai thác nội địa (để phục vụ tiêu thụ trong nước) của Ấn Độ cao làm giảm sản lượng xuất khẩu, dẫn đến khối lượng vận chuyển quốc tế giảm 1-3%.

- Nhu cầu vận chuyển ngũ cốc có thể tăng 3-4% do nguồn cung được cải thiện. Trong giai đoạn 2022-2024, nhu cầu vận chuyển mặt hàng này có thể tăng 1,8%.

Cung tàu:

- Lượng tàu đặt đóng mới đang chiếm khoảng 7,7% số tàu hiện có. Mức cước thấp và biến động giá nhiên liệu khiến cho việc đầu tư đóng mới cũng ở mức thấp.

- Trong giai đoạn 2023-2024, dự kiến chỉ có khoảng 14 triệu DWT tàu được phá dỡ do tăng trưởng đội tàu ở mức thấp và thị trường ổn định.

- Giá cước thấp hơn so với năm 2022 và các quy định về giảm phát khí thải là nguyên nhân dẫn đến tốc độ bình quân của đội tàu giảm 2-3% từ năm 2022 đến 2024.

Cung/Cầu

- Cung tàu được dự báo tăng trưởng từ 1% đến 2% trong cả năm 2023 và 2024. Việc giảm tốc độ tàu cũng được dự báo là sẽ góp phần làm giảm cung tàu.

- Dự báo nhu cầu vận chuyển sẽ tăng khoảng 2-3% trong năm 2023 và 1-2% trong năm 2024. Quãng đường vận chuyển dài hơn cũng khiến cho số tấn luân chuyển tăng so với năm 2023.

- Dự báo cân bằng cung/cầu tương đối ổn định trong năm 2023 và tiếp tục ổn định trong năm 2024. Vì thế, dự kiến giá cước năm 2024 sẽ dao động quanh mức của năm 2023.

2. Thị trường còn bất ổn do kinh tế Trung Quốc phát triển chậm lại

Nhu cầu:

Trong kịch bản ở điều kiện bình thường của mình, Bimco dự kiến sản lượng hàng khô, rời toàn cầu tăng trưởng từ 1,5% đến 2,5% trong năm 2023 và ở mức từ 1% đến 2% năm 2024.

Dự kiến quãng đường vận chuyển trung bình tăng từ 0,5% đến 1,5% năm 2023, do việc cấm vận đối với mặt hàng than xuất khẩu từ Nga và sự gia tăng của sản lượng quặng sắt, ngũ cốc từ Brazil.

Biểu đồ dự báo nhu cầu vận chuyển. Năm 2023-2024, gồm: dự báo về tăng trưởng Sản lượng hàng, quãng đường vận chuyển bình quân và nhu cầu vận chuyển (Nguồn: Bimco)

Trong tháng 7, IMF dự báo kinh tế toàn cầu tăng trưởng khoảng 3% trong cả năm 2023 và 2024. Dự báo này cao hơn một chút so với số liệu trước đây của họ, nhưng vẫn thấp hơn mức tăng trưởng bình quân toàn cầu hàng năm là 3,7% kể từ năm 2010. Thách thức chủ đạo đối với các nền kinh tế vẫn là lạm phát, dẫn đến việc các ngân hàng trung ương của nhiều quốc gia phải tăng lãi suất, làm giảm tốc độ tăng trưởng của nền kinh tế.

|

Biểu đồ dự báo tăng trưởng kinh tế năm 2023 và 2023 của: - Thế giới, - Các nên kinh tế mới nổi và đang phát triển, - Các nền kinh tế phát triển - Trung Quốc (Nguồn: IMF)

|

|

IMF dự báo tăng trưởng GDP của Trung Quốc đạt 5,2% năm 2023 và 4,5% năm 2024, cao hơn mục tiêu 5% năm 2023 của chính phủ Trung Quốc. Kể từ khi tình hình kinh tế Trung Quốc xấu đi vào tháng 6, đã dấy lên những quan ngại. Một số ngân hàng đã điều chỉnh giảm dự báo tăng trưởng của Trung Quốc năm 2023 xuống dưới mức mà Chính phủ nước này đưa ra, trong đó Barclays chỉ dự báo mức tăng trưởng đạt 4,5%.

Tình hình kinh tế Trung Quốc đang xấu đi do khủng hoảng từ lĩnh vực bất động sản, tình trạng thất nghiệp ở người trẻ tuổi, giảm phát và sức tiêu dùng giảm. Những yếu tố này, cùng với sản lượng xuất khẩu giảm do tình hình kinh tế kém ở các nước nhập khẩu, đã khiến cho chỉ số PMI (Purchasing Managers Index – Chỉ số quản trị mua hàng) ngành sản xuất của Caixin tại Trung Quốc giảm xuống mức dưới ngưỡng 50 (ranh giới phân định tăng trưởng và suy giảm) trong tháng 7. Để cải thiện tình hình, chính phủ Trung Quốc đã thông báo các biện pháp hỗ trợ và giảm thêm lãi suất. Tuy nhiên, đến nay vẫn chưa rõ những biện pháp kích thích này có đủ để ngăn chặn đà suy giảm kinh tế. Trong một kịch bản xấu, nếu các giải pháp này không có hiệu quả, Bimco dự kiến nhu cầu vận chuyển hàng khô, rời sẽ chỉ tăng 0,5% năm 2023, thấp hơn so với dự báo ở kịch bản cơ sở và giảm 1% so với dự báo của họ cho năm 2024.

Một kịch bản khả quan hơn cho nhu cầu vận chuyển có thể xảy ra nếu Trung Quốc tiếp tục tăng cường các biện pháp kích thích nền kinh tế. Tuy nhiên, khả năng trên có vẻ khó xảy ra trong bối cảnh nợ công tăng cao sau những năm Trung Quốc tăng cường chi tiêu công.

Bimco dự báo nhu cầu vận chuyển quặng sắt toàn cầu tăng khoảng 2,5% đến 3,5% trong năm 2023 và khoảng 1% đến 2% năm 2024. Đến quý 3 năm nay, sản lượng thép của Trung Quốc đã tăng 3,5%, do nhu cầu thép xuất khẩu cao hơn, dẫn đến việc lượng tồn kho cao hơn một chút (một số nhà máy có động thái nhập tồn kho trở lại). Tiêu thụ thép nội địa vẫn yếu, vì tăng trưởng từ nhu cầu của các nhà máy và xây dựng cơ sở hạ tầng không đủ để bù đắp cho sự sút giảm của ngành bất động sản. Nhu cầu sắt thép tiêu thụ nội địa của Trung Quốc được dự báo sẽ còn giảm trong thời gian còn lại của năm 2023 và 2024 nếu các hoạt động xây dựng tiếp tục giảm sút.

Năm nay, nhu cầu nhập khẩu quặng sắt của Trung Quốc cao hơn sản lượng thép được sản xuất. Từ tháng 1 đến tháng 7, lượng quặng sắt nhập khẩu của Trung Quốc tăng 6,9% nhưng các kho bãi tại các cảng của nước này không đủ sức chứa. Sản lượng thép được sản xuất mới cao hơn vì lượng sắt phế liệu sẵn có giảm do sự suy yếu của ngành xây dựng. Trong 6 tháng cuối năm, có thể một số kho chứa sẽ được tái xây dựng ở Trung Quốc, giúp cho các tàu cỡ Capesize vận chuyển hàng vào quốc gia này thuận lợi hơn.

Từ tháng 1 đến tháng 6/2023, sản lượng thép toàn cầu (không tính Trung Quốc), giảm 3,3% so với cùng kỳ năm ngoái, vì vậy nhu cầu vận chuyển quặng sắt cũng bị hạn chế. Sản xuất ở các nước xuất khẩu thép như Nhật Bản và Hàn Quốc giảm do nhu cầu tiêu thụ ở Trung Quốc giảm và gặp phải sự cạnh tranh gắt gao hơn từ những nhà xuất khẩu của Trung Quốc. Hơn nữa, sản lượng thép ở châu Âu tiếp tục gặp những khó khăn từ giá nhiên liệu cao và nhu cầu nội địa thấp.

|

Biểu đồ dự báo nhu cầu than năm 2023 và 2024 tại:

(Nguồn: IEA Coal 2023) |

|

Trong kịch bản thị trường bình thường, Bimco dự kiến nhu cầu vận chuyển than năm 2023 tăng khoảng 4% đến 5% và sẽ giảm xuống mức tăng trưởng từ 1% đến 3% năm 2024. Theo Cơ quan Năng lượng Thế giới (IEA), nhu cầu than toàn cầu sẽ chỉ tăng 0,4% trong năm 2023, đạt mức đỉnh mới, trước khi giảm 0,1% vào năm 2024. Đối với các nền kinh tế phát triển, cơ quan này dự báo nhu cầu than giảm nhanh hơn tốc độ tăng nhu cầu của toàn bộ các nước Trung Quốc, Ấn Độ và các nước Đông Nam Á cộng lại. Đến thời điểm này của năm, Trung Quốc vẫn là đầu tàu thúc đẩy tăng trưởng nhu cầu vận chuyển than toàn cầu. Tốc độ tăng trưởng nhanh của nước này vào thời điểm đầu năm 2023, sau đó là đợt nắng nóng vào cuối xuân và mùa hè dẫn đến sản lượng điện sản xuất từ nhiên liệu hoá thạch tăng 5,3% so với cùng kỳ. Tuy nhiên, các nhà máy than đã tăng cả sản lượng nhập khẩu và khai thác nội địa. Vì vậy, lượng than nhập khẩu vào Trung Quốc sẽ tăng chậm trong nửa cuối năm 2023. Năm 2024, dự báo nhu cầu nhập khẩu than của Trung Quốc vẫn có thể tăng, do giá than nhập khẩu thấp hơn than khai thác từ các mỏ trong nước. Quan ngại về vấn đề an toàn ở một số mỏ than Trung Quốc vẫn gia tăng, dẫn đến hạn chế sự tăng trưởng sản lượng khai thác trong nước.

Với Ấn Độ, nhà nhập khẩu than lớn thứ 2 trên thế giới, vẫn chưa có một dự báo rõ ràng. Năm 2023, sản lượng than khai thác trong nước cao đã làm giảm lượng than nhập khẩu, dù cho nhu cầu tiêu thụ điện tăng. Nếu Ấn Độ tiếp tục thành công trong việc đẩy mạnh khai thác trong nước, nhu cầu vận chuyển than toàn cầu sẽ còn giảm thêm trong năm 2024.

Theo ước tính của Bộ Nông nghiệp Mỹ, Bimco dự báo nhu cầu vận chuyển ngũ cốc giảm từ 1,5% đến 2,5% năm 2023 và sẽ tăng thêm từ 3% đến 4% trong năm 2024. Năm 2023, dự báo xuất khẩu ngô giảm 12,4% và sẽ tăng 11,1% trong năm 2024, khi mà sản lượng xuất khẩu từ Argentina và Mỹ được phục hồi. Dự báo lượng đậu nành xuất khẩu được tăng 10,2% trong năm 2023 và 4,3% năm 2024.

Sản lượng bột mỳ và các loại ngũ cốc hạt nhỏ được dự báo giảm nhẹ trong cả 2 năm 2023, 2024 do hạn chế về nguồn cung. Cuộc chiến tại Ukraine tiếp tục để lại hậu quả đến năm 2024 do sản lượng thu hạch từ nước này giảm sút. Việc vận chuyển ngũ cốc qua các cảng ở Biển Đen cũng gặp nhiều khó khăn hơn sau khi Thỏa thuận về vận chuyển ngũ cốc hết hiệu lực (Nga không gia hạn thêm thỏa thuận quốc tế "Sáng kiến ngũ cốc Biển Đen" sau khi hết hạn vào ngày 17/7/2023), mặc dù những cuộc đàm phán để đi đến một giải pháp thay thế vẫn đang được tiếp tục. Tại Ấn Độ, hạn chế về xuất khẩu gạo, bao gồm lệnh cấm xuất khẩu gạo non-basmati (gạo không phải basmati được trồng chủ yếu tại Ấn Độ và Pakistan) có hiệu lực từ tháng 7 sẽ thắt chặt thêm nguồn cung ngũ cốc toàn cầu.

Bimco dự báo nhu cầu vận chuyển các lô hàng rời cỡ nhỏ tăng từ 0,5% đến 1,5% trong năm 2023 và từ 2% đến 4% năm 2024. Từ nửa cuối năm 2022, phân khúc này gặp nhiều khó khăn do sự suy giảm của kinh tế thế giới. Tuy nhiên, trong vài tháng gần đây, đã có sự cải thiện về khối lượng vận chuyển.

Nhu cầu vận chuyển các lô quặng cỡ nhỏ cũng đang được cải thiện do tăng trưởng trong ngành sản xuất nhôm và công nghiệp ô tô. Với mặt hàng phân bón, giá phân đã giảm dần kể từ khi xung đột quân sự tại Ukraine diễn ra và nhu cầu đang bắt đầu hồi phục trở lại. Nếu kinh tế Trung Quốc suy giảm mạnh trong nửa cuối năm 2023, dự báo nhu cầu vận chuyển các lô hàng cỡ nhỏ sẽ trở nên ảm đạm hơn.

Cung tàu:

Dự báo tăng trưởng đội tàu hàng khô đạt mức 2,8% trong năm 2023 và 2,1% năm 2024. Tuy nhiên, cung tàu trên thị trường dự kiến chỉ tăng 1-2% trong 2 năm này do việc điều chỉnh giảm tốc độ tàu.

Biểu đồ: Tăng trưởng độ tàu hàng rời hàng năm (Triệu DWT)

|

|

(Nguồn Bimco, Clarkson Research)

Từ tháng 1 đến tháng 7/2023, số hợp đồng đóng mới tàu hàng rời giảm 10,7% so với cùng kỳ, dẫn đến số lượng tàu đặt đóng mới chỉ chiếm 7,7% đội tàu hiện tại. Nguyên nhân chính của tình trạng này là những quan ngại chưa được giải quyết về loại nhiên liệu thay thế và mức cước kém trên toàn thị trường.

Biểu đồ về sự biến động của đội tàu hàng rời (Triệu DWT)

(Bao gồm: tàu đã bàn giao, tàu dự kiến được bàn giao, tàu phá dỡ và tàu dự kiến được phá dỡ)

(Nguồn: Bimco, Clarkson Research)

Lượng tàu đóng mới được bàn giao năm 2023 đạt 34,4 triệu DWT và dự kiến số tàu sẽ bàn giao năm 2024 là 32,3 triệu DWT, cao hơn một chút so với năm 2022. Theo số liệu gần nhất của Bimco, số lượng tàu dự kiến được giao năm 2024 tăng thêm 3,9 triệu DWT bao gồm tàu handysize và tàu supramax đã được đưa vào trước đó. Vì vậy, lượng tàu cỡ supramax được bàn giao năm 2024 dự kiến là 13,3 triệu DWT, khiến cho phân khúc này tăng trưởng nhanh nhất trong năm.

Hơn 3,1 triệu dwt được phá dỡ kể từ đầu năm, tăng 47,5% so với cùng kỳ, tuy nhiên số lượng tàu phá dỡ vẫn chỉ chiếm một phần nhỏ so với đội tàu khô hiện tại. Dự kiến sẽ có khoảng 6,1 triệu dwt được phá dỡ trong cả năm 2023 và 7,5 triệu dwt trong năm 2024. Hầu hết các tàu được phá dỡ vẫn là những tàu đã già và không thể đáp ứng được các quy định về môi trường.

Biểu đồ bình quân tốc độ tàu (chạy có hàng và chạy ballast)

(Nguồn: Signal Ocean)

Do tốc độ chạy giảm đi, hiệu suất của đội tàu dự kiến giảm 1-2% trong năm 2023 và 1,5% năm 2024. Kể từ đầu năm, bình quân tốc độ chạy có hàng và chạy ballast của đội tàu hàng khô đã lần lượt giảm 2,5% và 1,8%. Kể từ năm 2022, các tàu đã giảm dần dần tốc độ do giá nhiên liệu cao, mức cước thấp và các quy định về bảo vệ khí hậu, môi trường.

Bimco dự báo tình trạng tắc nghẽn tại các cảng trong năm 2023 cũng gần như năm 2022. Đến thời điểm này của 2023, tình trạng tắc nghẽn đã giảm tương đối, và đối với đội tàu hàng khô, tình trạng này đã giảm 0,3%. Tuy nhiên, mực nước thấp tại kênh đào Panama và mùa mưa bão tại khu vực Thái Bình Dương sẽ khiến cho tình trạng tắc nghẽn quay trở lại một chút trong thời gian còn lại của năm.

Cân bằng cung/cầu

Về tổng thể, Bimco dự báo cân bằng cung cầu sẽ tương đối ổn định cho đến cuối năm 2024. Dự kiến cung tàu tăng 1-2% trong năm 2023 và 2024, trong khi tăng trưởng của cầu vận chuyển là 1,5-2,5% năm 2023 và 1-2% năm 2024. Trong một kịch bản xấu hơn về sự sút giảm nhu cầu vận chuyển, Bimco dự kiến sẽ có sự mất cân bằng nhẹ giữa cung và cầu, đặc biệt trong năm 2024.

Biểu đồ dự báo cung tàu và nhu cầu vận chuyển

(gồm: dự báo tỷ lệ tăng của nhu cầu theo kịch bản bình thường, tỷ lệ tăng của nhu cầu nếu tình hình kinh tế xấu đi và tăng trưởng của cung tàu, năm 2023 và 2024)

(Nguồn: Bimco)

Theo biểu đồ trên, tại thời điểm này, Bimco dự báo nếu các điều kiện kinh tế xấu hơn dẫn đến kịch bản nhu cầu vận chuyển năm 2024 chỉ tăng khoảng 0,5% trong khi cung tàu dự kiến tăng 1,5%, sẽ có sự mất cân bằng nhẹ trong đó cung tàu cao hơn một chút so với cầu vận chuyển.

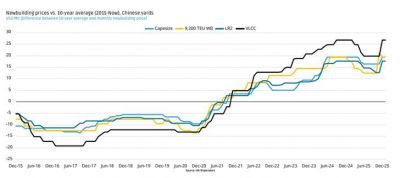

Bình quân giá cước tàu hàng khô đã giảm thấp kể từ nửa cuối năm 2022. Tháng 8/2023, capesize là phân khúc duy nhất có sự tăng trưởng cước so với cùng kỳ. Điều đó có được là do sự gia tăng các lô hàng quặng và bô-xit, cả về số lượng lẫn trung bình độ dài quãng đường vận chuyển trong khi cung tàu chỉ tăng gần 2,2% so với cùng kỳ năm 2022. Còn lại, tại các phân khúc tàu nhỏ hơn, giá cước đều giảm do thiếu hụt các lô hàng ngũ cốc, sự sụt giảm những lô hàng rời cỡ nhỏ trên thị trường mà cung tàu lại tăng 3,5% so với cùng kỳ.

Biểu đồ chỉ số BDI

(Nguồn: Baltic Exchange)

Dự báo giá cước có thể tăng nhẹ trong thời gian còn lại của năm 2023 so với mức cước của tháng 8, nếu như tình hình kinh tế Trung Quốc không xấu hơn nữa. Các hợp đồng vận chuyển tương lai cho thấy có sự tăng trưởng nhẹ trong giá ước tại tất cả các phân khúc trong thời gian còn lại của năm 2023. Tuy nhiên, có lẽ giá cước sẽ không trở lại được mức cao như hồi tháng 3 và tháng 4 năm nay, đặc biệt là đối với các phân khúc tàu cỡ nhỏ. Tăng trưởng của khối lượng hàng hóa trên thị trường trong nửa cuối năm được dự báo là yếu hơn so với nửa đầu năm, làm hạn chế sự gia tăng của giá cước.

Năm 2024, Bimco dự báo giá cước tàu hàng khô sẽ ở quanh mức của năm 2023, hoặc có thể thấp hơn một chút nếu nhu cầu vận chuyển tăng trưởng chậm lại. Bimco cho rằng thị trường quặng sẽ tăng trưởng chậm lại, đồng thời sản lượng mặt hàng than cũng sút giảm. Tuy nhiên, khác với năm 2023, bước sang 2024, dự báo ngũ cốc và các lô hàng rời cỡ nhỏ sẽ là nhân tố thúc đẩy thị trường, hỗ trợ cho các phân khúc tàu cỡ nhỏ. Bên cạnh đó, dự báo giá cước cho cỡ tàu supramax có thể đối mặt với nhiều áp lực do có một số lượng lớn các tàu sẽ được bàn giao trong năm 2024.

Nguyễn Thị Mai Anh - P. Kế hoạch Tổng hợp

(Dịch từ Bản tin Thị trường tàu hàng rời quý 3 của BIMCO – Dry Bulk Market Overview and Outlook)